La réception des ouvrages est un acte crucial qui marque généralement la fin du chantier. Elle est le point de départ des garanties légales (garantie de parfait achèvement, de bon fonctionnement et garantie décennale).

La réception est également le moment de la production du décompte général et définitif (DGD). Cet acte est l’aboutissement du suivi financier inclus dans la mission de direction de l’exécution des contrats de travaux (DET). Le rôle du maître d’œuvre est déterminant dans la procédure des comptes entre les entreprises et le maître d’ouvrage.

C’est notamment le cas pour les marchés privés de travaux qui se réfèrent à la norme NF P 03-001 ou des marchés publics soumis au CCAG Travaux 2021 dont il est question dans l’entretien qui suit.

En quoi l’étape du décompte général et définitif est un sujet sensible pour la MAF ?

La procédure qui aboutit au DGD regorge de situations à risques, surtout lorsque le marché est soumis à une procédure normée qui peut aboutir à une acceptation tacite du décompte présenté par l’entreprise. C’est le cas par exemple d’un marché privé de travaux qui se réfère à la norme NF P 03-001 ou d’un marché public soumis au cahier des clauses administratives générales Travaux (CCAG Travaux 2021).

Pourquoi le rôle du maître d’œuvre est déterminant dans ces procédures du DGD ?

Les maîtres d’œuvre peuvent assez facilement se retrouver au cœur de contentieux initiés par les maîtres d’ouvrage insatisfaits de devoir payer des sommes présumées indues du fait du non-respect des délais contractuellement acceptés. Dans ces litiges, ces derniers reprochent aux maîtres d’œuvre de ne pas les avoir correctement accompagnés, en particulier dans le respect des délais de réponse aux entreprises.

ATTENTION AUX DÉLAIS

Qui sont les acteurs concernés par l’élaboration du DGD ?

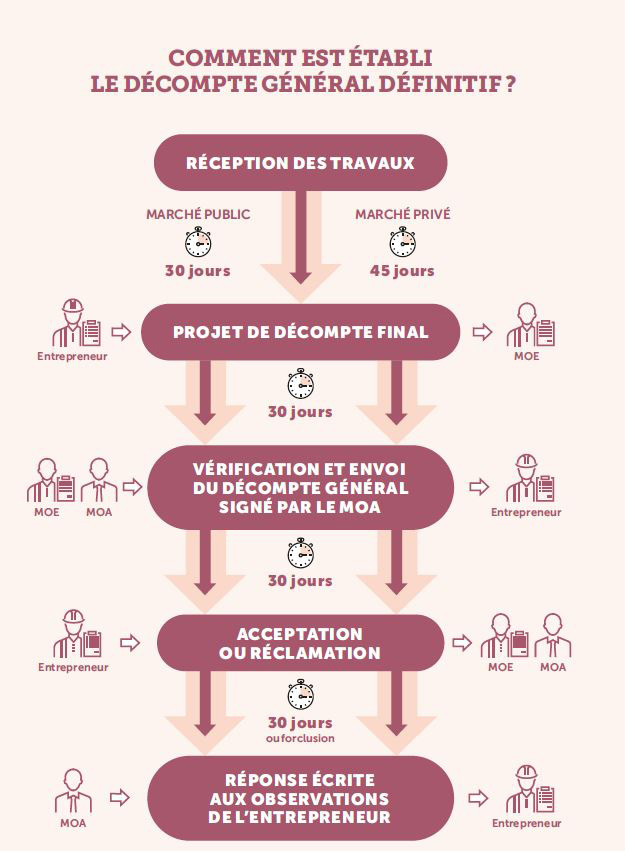

Le marché privé de travaux comme le marché public prévoient pour l’établissement du DGD l’élaboration de documents, leur examen et les éventuelles observations des parties. Il s’ensuit des échanges tripartites entre l’entreprise, le maître d’œuvre et le maître d’ouvrage pour la vérification de l’exactitude des comptes (l’apurement des comptes).

Qui fait quoi dans ces échanges tripartites ?

En premier lieu, l’entreprise fait connaître dans le projet de décompte final ses prétentions, le maître d’ouvrage lui notifiant en réponse un décompte.

Puis l’entreprise signifie ses éventuelles observations sur le décompte général (DG), le maître d’ouvrage acceptant ou refusant ensuite les réclamations de l’entreprise. Dans les deux cas de la norme ou du CCAG, le maître d’œuvre assiste le maître d’ouvrage : d’abord en établissant le projet de décompte général (PDG), ensuite en instruisant les réclamations de l’entreprise.

Sur quoi le maître d’œuvre doit-il être particulièrement vigilant ?

Trois points sont particulièrement sensibles. D’abord, le maître d’ouvrage et son maître d’œuvre doivent être attentifs au cadre contractuel du marché de l’entreprise. Si ces procédures sont très courantes en marché public, ce mode de décompte l’est moins en marché privé, car la norme AFNOR NF P 03-001 n’est pas toujours souscrite.

Ensuite, en matière d’élaboration du décompte, il n’est pas rare que l’entreprise établisse son projet de décompte de la façon la plus favorable pour elle. C’est le cas par exemple lorsqu’elle ne s’impute pas ses pénalités de retard contractuelles.

Enfin, le cadencement de la procédure inclut des délais de réponse à l’entreprise, au maître d’ouvrage mais également au maître d’oeuvre. Ces délais sont stricts et doivent prendre en compte les temps de réponse du maître d’ouvrage.

En somme, le maître d’œuvre titulaire de la mission de direction de l’exécution des contrats de travaux (DET) doit assister le maître d’ouvrage dans la prise en compte du cadre contractuel du marché de l’entreprise, dans l’exactitude du décompte et dans le respect des délais de réponse à l’entreprise.

« Le maître d’œuvre doit assister le maître d’ouvrage dans la prise en compte du cadre contractuel du marché de l’entreprise, dans l’exactitude du décompte et dans le respect des délais de réponse à l’entreprise. »

LE SILENCE VAUT ACCEPTATION

Que disent les textes qui encadrent l’acceptation tacite du DGD ?

Dans l’hypothèse où le maître d’ouvrage n’aurait pas notifié de décompte général dans un premier délai de trente jours, l’établissement d’un décompte général et définitif tacite pourra être reconnu. Rappelons que la norme NF P 03-001 prévoit que le maître de l’ouvrage dispose de trente jours pour dire par écrit s’il accepte ou non les observations de l’entrepreneur et que, passé ce délai sans réponse, il est réputé avoir accepté ces observations.

Le CCAG Travaux stipule que, dans un délai de dix jours à compter de la réception de ces documents, le maître d’ouvrage notifie le décompte général au titulaire et qu’à défaut le projet de décompte général transmis par le titulaire devient le décompte général et définitif.

Il faut donc retenir que, dans un cas comme dans l’autre, une fois ces délais dépassés, le silence vaut accord sur le décompte qu’il soit critiquable ou non (voir l’encadré « Ce que disent les textes… »).

Quelles recommandations la MAF adresse-t-elle à ses adhérents ?

La première recommandation est évidemment de respecter les délais même si cet art n’est pas si facile. Dans tous les cas, en marchés publics comme en marchés privés, il est recommandé à la maîtrise d’œuvre d’alerter le maître d’ouvrage, par écrit, sur l’importance du respect des délais.

Quant aux réserves émises à la réception de travaux en marchés publics, le maître d’œuvre doit assortir le décompte général adressé au maître d’ouvrage d’une mention indiquant expressément l’objet des réserves, mais également d’un éventuel litige ou de réclamations de l’entreprise.

En marchés privés, rappelons que l’acceptation tacite du DGD par le maître d’ouvrage est subordonnée à une mise en demeure préalable de l’entreprise à son égard.

« Le rôle du maître d’œuvre est déterminant dans la procédure de comptes entre les entreprises et le maître d’ouvrage. »

Quelles peuvent être les conséquences concrètes du DGD tacite ?

Quelles peuvent être les conséquences concrètes du DGD tacite ?

Elles sont importantes. Des sommes contestables pourraient être dues.

À titre d’exemple, si les réserves émises à la réception n’étaient pas reprises dans le décompte, elles seraient alors purgées par l’effet du DGD devenu intangible1. En matière de marchés à forfait soumis à la norme NF P 03-001, on notera que cette règle ne concerne pas les travaux supplémentaires2 mais produit leurs effets en matière de demandes indemnitaires3 ou de frais supplémentaires4.

Le DGD tacite présente un réel danger pour les maîtres d’ouvrage et génère des réclamations à l’encontre des maîtres d’œuvre.

« Le maître d’œuvre se retrouve au cœur de contentieux initiés par les maîtres d’ouvrage insatisfaits du non-respect des délais d’établissement du DGD. »

Ces délais fixés par la norme et le CCAG ne sont-ils pourtant pas suffisants ?

Cette succession de délais et cette procédure bien rodée pourraient sembler confortables pour le maître d’ouvrage sur qui pèse la charge définitive de la notification. Néanmoins, elle ne prend pas en compte la complexité de nombreux chantiers, surtout lorsqu’ils comportent des inachèvements, des désordres, des réfactions, des pénalités de retard…

À cette complexité s’ajoutent les périodes de vacances…

En effet, le respect des délais est d’autant plus difficile lorsque la notification est faite en plein mois d’août ou pendant la trêve hivernale. De la même manière, en marchés privés, le maître d’œuvre peut se retrouver piégé lorsqu’il doit réaliser la mission de suivi financier sans connaître la procédure de la norme NF P 03-001.

C’est notamment le cas lorsqu’il n’a pas été en charge de l’assistance à la passation des marchés.

DES DÉLAIS RIGIDES

Les délais ne peuvent-ils être interrompus dans certains cas ?

En matière de droit public, le juge administratif a précisé que le délai de dix jours qui court à compter de la transmission par le titulaire de son projet de décompte final signé, et au cours duquel le maître d’ouvrage doit notifier le décompte général pour échapper à la reconnaissance d’un décompte général et définitif tacite, ne peut pas être interrompu, que ce soit par des observations formulées par le maître d’ouvrage ou par le maître d’oeuvre5, ou encore par l’envoi d’un courrier annonçant au titulaire qu’un décompte général lui serait bientôt notifié6. Aucun rattrapage n’est possible pour que le maître d’ouvrage puisse échapper à la reconnaissance du décompte général7.

Pour en savoir plus :

-> Article 11.7 et suivants du CCAG Maîtrise d’œuvre ;

-> Article 13 du CCAG Travaux 2021 ;

-> Norme AFNOR NF P 03-001 ;

-> Boîte à outils chantiers de la MAF : chapitre 20 « Gestion financière », et en particulier le sous-chapitre 20.3 « Le décompte général définitif ».

Un DGD pour les honoraires de maîtrise d’œuvre

La procédure de décompte existe aussi pour les marchés de maîtrise d’œuvre et produit des effets similaires à ceux décrits pour les entreprises au titre de leurs CCAG Travaux. La procédure existe désormais aux CCAG Maîtrise d’œuvre (art. 11. 7) dès lors que le marché y est soumis ou que les pièces contractuelles comme le cahier des clauses administratives particulières (CCAP) prévoient la procédure de DGD (en ce sens, Conseil d’État, 7e/ 2e SSR, 06/11/2013 Région Auvergne, 361837 ; CE, 6 avril 2007, Centre hospitalier général de Boulogne-sur-Mer, 264490, 264491).

Sur le modèle du CCAG Travaux, le nouveau CCAG Maîtrise d’œuvre prévoit un règlement des comptes au terme d’une procédure d’élaboration d’un décompte général et définitif, lequel fixe définitivement les obligations et droits financiers des parties.

Ce que disent les textes...

La norme AFNOR NF P 03-001 (art. 19.6.4) : « Le maître de l’ouvrage dispose de trente jours pour faire connaître, par écrit, s’il accepte ou non les observations de l’entrepreneur. Passé ce délai, il est réputé avoir accepté ces observations. »

Le CCAG Travaux 2021 (art. 12.4.3) : « Dans un délai de dix jours à compter de la réception de ces documents, le maître d’ouvrage notifie le décompte général au titulaire. Le décompte général et définitif est alors établi dans les conditions fixées à l’article 12.4.3. Si, dans ce délai de dix jours, le maître d’ouvrage n’a pas notifié au titulaire le décompte général, le projet de décompte général transmis par le titulaire devient le décompte général et définitif. »

1. CE, 20 mars 2013, Centre hospitalier de Versailles, n° 357636.

2. 3e Civ., 8 juin 2023, n° 22-10.393.

3. 3e Civ., 3 décembre 2020, pourvoi n° 19-25.392, publié au Bulletin.

4. 3e Civ., 18 mars 2021, pourvoi n° 20-12.596, publié au Bulletin.

5. CAA Versailles, 27 février 2020, req. n° 19VE01401.

6. CAA Versailles, 17 septembre 2022, req. n° 22VE00578.

7. CAA Versailles, 5 octobre 2023, req. n° 22VE02737.